Los grupos de interés reclaman más transparencia al sector bancario

Para completar el análisis del futuro más próximo del sector bancario se hace necesaria la escucha de los grupos de interés, de cuáles creen ellos que deberían ser la prioridades de los bancos (Vid. Los directores de RSC de los bancos señalan el gobierno corporativo como su principal prioridad) para abordarlo en consonancia; cuáles son las prácticas que recomendarían a la banca que beneficien al colectivo al que representan, y cuáles son las acciones que convendría eliminar.

Con esta intención Revista Haz ha preguntado a representantes de los siguientes stakeholders sobre estas cuestiones: ONG, consumidores, accionistas, autónomos y pymes y trabajadores del sector bancario.

Intermón Oxfam

La organización no lucrativa Intermón Oxfam se define como activista en la lucha contra la injusticia, la pobreza y las desigualdades crecientes y ha dirigido diferentes campañas para luchar contra la evasión fiscal y para lograr un impuesto a las transacciones financieras que recaude dinero para combatir la pobreza.

Enumere de más a menos importante estos temas en relación a la relevancia que deberían dar los bancos a estos asuntos según su criterio:

1. Transparencia en la información sobre productos

2. Inversiones socialmente responsables

3. Lucha contra la corrupción y blanqueo de capitales

4. Cumplimiento de políticas y códigos

5. Gobierno corporativo

6. Pago de impuestos

7. Equidad y transparencia salarial

8. Finanzas sociales

9. Diversidad

10. Educación financiera

¿Qué propuesta o práctica le recomendaría a la banca?

– Incorporar los costes ambientales y sociales dentro del escandallo de costes de sus productos, de tal forma que la responsabilidad social corporativa esté inserta en el modelo de negocio y no sea algo paralelo a este.

– Elaborar un balance social que incorpore los aspectos sociales y medioambientales de la actividad además de los meramente financieros.

¿Qué práctica convendría eliminar en el sector financiero?

– Concesión excesiva de financiación al consumo.

– Comercialización de productos financieros que no se ciñan al perfil y necesidades reales de los clientes.

– Titulización de activos.

– Inversión, operaciones y productos de naturaleza especulativa como operaciones intradía, ventas a corto, préstamos de acciones u otros activos financieros, derivados sin acceso a subyacente, etc.

– Inversión que no genere actividad económica en commodities sensibles para población vulnerable, como productos alimentarios y materias primas, para evitar distorsiones indeseables en precios.

CECU

La Confederación de Consumidores y Usuarios (CECU), en su papel de defensa de los derechos de los clientes, elabora frecuentemente informes sobre productos financieros y evaluó en 2011 el conocimiento que tienen los consumidores sobre la RSC de las instituciones bancarias.

Enumere de más a menos importante estos temas en relación a la relevancia que deberían dar los bancos a estos asuntos según su criterio:

1. Pago de impuestos

2. Transparencia en la información sobre productos

3. Equidad y transparencia salarial

4. Educación financiera

5. Gobierno corporativo

6. Inversiones socialmente responsables

7. Finanzas sociales

8. Cumplimiento de políticas y códigos

9. Lucha contra la corrupción y blanqueo de capitales

10. Diversidad

¿Qué propuesta o práctica le recomendaría a la banca?

– Información clara y transparente de sus productos y servicios.

– Creación de una cuenta bancaria básica.

– Incorporar la educación financiera en la política comercial de las entidades financieras.

– Reducir el número de tasas/comisiones y crear un formato estándar.

– Lanzamiento de productos ISR destinados a los ahorradores.

– Ampliar el horario de atención personal en las redes de oficinas y de pago de recibos.

– Erradicar los paraísos fiscales.

¿Qué práctica convendría eliminar en el sector financiero?

– La falta de información y de claridad.

– Las comisiones abusivas.

– La presentación engañosa (con apariencia de sencillez) de productos complejos.

– No entregar al cliente contrato por escrito del producto contratado o a contratar antes de la firma.

– Inclusión de seguros no obligatorios en productos contratados durante la vigencia de estos.

– Ocultación de información (riesgos y condiciones) en productos complejos (hipotecas, planes de pensiones, etc.), así como de comisiones en determinadas gestiones (cancelaciones de cuentas, hipotecas, etc.).

– No tramitación de reclamaciones de los clientes en las propias oficinas de las entidades bancarias.

– Remisión sistemática a Internet de dudas y aclaraciones sobre productos contratados, especialmente cuando se trata de personas de avanzada edad.

– Sustitución del envío en papel de extractos y apuntes de operaciones sin el consentimiento del cliente (especialmente grave en personas de avanzada edad que no disponen de conexión a Internet).

– Limitación o reducción de horarios de atención en ventanilla de la entidad bancaria.

– Práctica comercial sistemática de nuevos productos por parte del personal de las entidades bancarias, especialmente a personas de avanzada edad.

– Mantenimiento de paraísos fiscales, de forma directa o indirecta, con los propios fondos de la entidad.

– Falta de información y formación sobre productos ISR del propio personal de las entidades bancarias que sí disponen de los mismos.

– La falta de información sobre las relaciones reales con el grupo de interés clientes (consumidores y usuarios) en las memorias de RSC/RSE.

Arriaga Asociados

El despacho de abogados Arriaga Asociados está especializado en derecho bancario y financiero, representando a muchos damnificados por la venta de preferentes de Bankia o los valores del Banco Santander y defendiendo la nulidad de las claúsulas suelo abusivas.

Enumere de más a menos importante estos temas en relación a la relevancia que deberían dar los bancos a estos asuntos según su criterio:

1. Transparencia en la información sobre productos

2. Educación financiera

3. Gobierno corporativo

4. Pago de impuestos

5. Lucha contra la corrupción y blanqueo de capitales

6. Inversiones socialmente responsables

7. Finanzas sociales

8. Equidad y transparencia salarial

9. Diversidad

10. Cumplimiento de políticas y códigos

¿Qué propuesta o práctica le recomendaría a la banca?

– Que sean transparentes y leales con sus clientes.

– Que la venta de productos sea transparente y clara, sin conflicto de intereses.

¿Qué práctica convendría eliminar en el sector financiero?

– El abuso de la confianza y de la información que tienen de sus clientes y el exceso de influencia en los políticos que ha provocado, por ejemplo, los desahucios, y la responsabilidad personal de los préstamos hipotecarios.

Federación de Autónomos

Los bancos se han convertido en el principal socio de muchos autónomos y pymes que buscan financiación en estas entidades. Un grupo de interés para los bancos que está representado a través de la Federación Autónomos.

Enumere de más a menos importante estos temas en relación a la relevancia que deberían dar los bancos a estos asuntos según su criterio:

1. Gobierno corporativo

2. Pago de impuestos

3. Transparencia en la información sobre productos

4. Educación financiera

5. Equidad y transparencia salarial

6. Finanzas sociales

7. Inversiones socialmente responsables

8. Cumplimiento de políticas y códigos

9. Diversidad

10. Lucha contra la corrupción y blanqueo de capitales

¿Qué propuesta o práctica le recomendaría a la banca?

– Lo más importante es que traten a los clientes como personas, no como números y objetivos que cumplir a toda costa. Si por cumplir las metas personales que les exigen, van a arruinar a una persona para toda la vida (como hemos visto con las preferentes) la banca habrá demostrado que no ha aprendido nada en estos años.

– Ser más honestos con los clientes y explicar muy bien los productos que contratan las personas, es decir, la letra pequeña.

– Creer más en las personas y en los proyectos empresariales de los jóvenes.

– Ayudar a las pequeñas empresas y autónomos ante una dificultad económica, es decir, que la banca sea su aliado, no un obstáculo más.

¿Qué práctica convendría eliminar en el sector financiero?

– Se presiona mucho a los trabajadores con objetivos, y ello ha causado graves consecuencias con prácticas deshonestas.

CCOO

La organización sindical CCOO Servicios representa, entre otros sectores, a los trabajadores de entidades bancarias; uno de los grupos de interés que los bancos señalan como principal en su toma de decisiones.

Enumere de más a menos importante estos temas en relación a la relevancia que deberían dar los bancos a estos asuntos según su criterio:

1. Inversiones socialmente responsables

2. Pago de impuestos

3. Lucha contra la corrupción y blanqueo de capitales

4. Equidad y transparencia salarial

5. Cumplimiento de políticas y códigos

6. Gobierno corporativo

7. Transparencia en la información sobre productos

8. Educación financiera

9. Diversidad

10. Finanzas sociales

¿Qué propuesta o práctica le recomendaría a la banca?

– Combatir la perdida de reputación con un proceso de transparencia radical, basado en la extensión de la idea de la inversión socialmente responsable en todo su funcionamiento.

– Incluiría compliance (nivel de cumplimiento de leyes, regulaciones y normas), fiscalidad responsable, equidad, y por supuesto, derechos laborales y humanos.

– Determinación correcta de grupos de interés y legitimidad de sus representantes.

– Determinación correcta de impactos sociales directos e indirectos, en toda su cadena productiva y de inversión.

¿Qué práctica convendría eliminar en el sector financiero?

– Abandonar la idea de las ‘buenas prácticas’ y sucedáneos de la fracasada acción social (voluntariado, emprendimientos… pueden ser complementarios, pero no el centro del proceso).

– Desechar la defensa numantina de la ‘reputación’.

– El intento de influir en leyes y regulaciones (a veces incluso mediante la misma RSE).

– La búsqueda forzada de stakeholders para cumplir con las memorias y presentarlos en jornadas, iniciativas y certificaciones sin consenso.

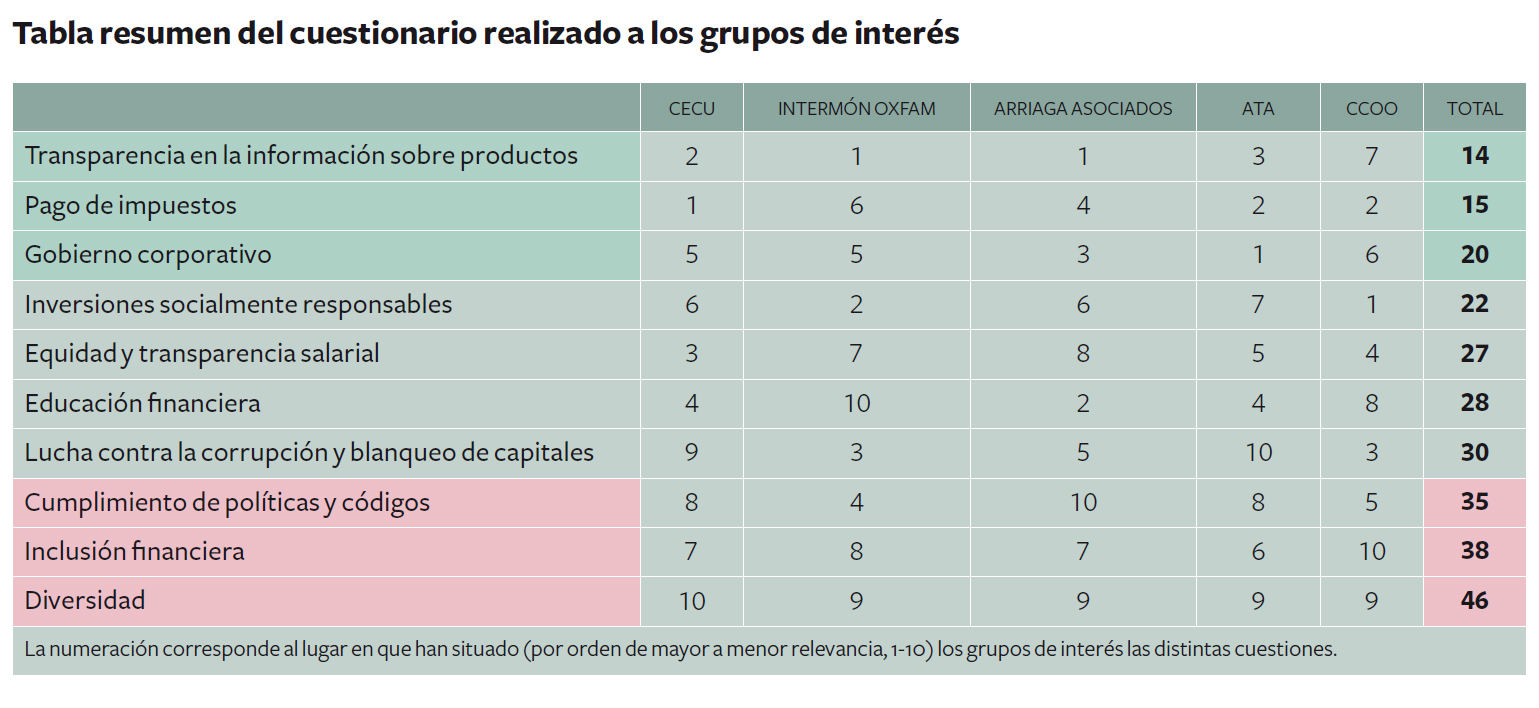

Prioridades de los grupos de interés

Transparencia en la información sobre productos, Pago de impuestos y buenas prácticas de Gobierno corporativo han sido las tres cuestiones principales que los grupos de interés de las entidades bancarias consultados por Revista Haz han señalado como más relevantes para mejorar la situación del sector financiero.

Representantes de la Confederación de Consumidores y Usuarios (CECU), de Comisiones Obreras (CCOO), de Intermón Oxfam, de la Federación de Autónomos (ATA) y del despacho de abogados de los afectados por las preferentes Arriaga Asociados han coincidido en apuntar estos tres temas como prioritarios para las entidades bancarias.

Destaca, en primer lugar, la relevancia que le dan prácticamente todos los stakeholders, salvo CCOO, a la transparencia en la información sobre los productos. El escándalo de las preferentes no ha pasado desapercibido y ha causado grandes problemas reputacionales a todo el sector; la falta de información clara, concisa y comprensible que ofrecen las entidades sobre los productos y servicios que venden a sus clientes está en el punto de mira.

No es de extrañar que, en representación de todos sus clientes afectados por la venta de preferentes y acciones de Bankia, el despacho de abogados especialista en derecho bancario Arriaga Asociados señale esta cuestión como la máxima prioridad que deben tener los bancos y les emplace a que sean «transparentes y leales con sus clientes», que la venta de productos responda también a esos estándares basados en la transparencia y claridad y que «no exista conflicto de intereses en su comercialización».

Carlos Martínez, del Área de Proyectos de CECU, pide a las entidades bancarias que «ofrezcan información clara y transparente de sus productos y servicios (comisiones y tasas, contratos, riesgos de los productos ofrecidos, etc.)», y Miguel Alba, responsable de Fiscalidad y Sector Privado de la ONG Intermón Oxfam, destaca cómo «la comercialización de productos financieros no se ha ceñido al perfil y necesidades reales de los clientes».

Esta cuestión que ocupa la primera posición en el ranking de prioridades de los grupos de interés desciende ligeramente en el de los bancos, que la posponen a la cuarta posición (Vid. Prioridades de los directores de RSC).

Más significativa es la diferencia de criterio que existe en relación al Pago de impuestos, la segunda cuestión en importancia para los grupos de interés y la antepenúltima para los responsables de RSC de los bancos. Parece claro que para estos cinco grupos la información sobre la responsabilidad fiscal de las empresas en general y de los bancos en particular es una de las áreas más relevantes. La mayoría de los bancos harán bien en tomar nota de este aviso, pues únicamente el BBVA identifica esta cuestión (quinto lugar) entre las más relevantes.

Y cerrando el pódium de prioridades se encuentran los temas relacionados con el Gobierno corporativo de los bancos, aspecto en el que sí coinciden con la opinión de los responsables de RSC de las principales entidades consultadas, que sitúan las prácticas de buen gobierno como la más importante de sus prioridades.

Aunque con opiniones menos consensuadas, los grupos de interés consultados otorgan el cuarto lugar por orden de relevancia a las Inversiones socialmente responsables, que son especialmente importantes para CCOO, que propone «combatir la pérdida de reputación con un proceso de transparencia radical, basado en la extensión de la idea de la ISR en todo su funcionamiento».

Resulta curioso que el representante sindical sitúe este tema entre los más relevantes, cuando precisamente los sindicatos, como gestores de los fondos de pensiones, son las organizaciones que más capacidad de incidir tienen para que los criterios de inversión de los fondos de pensiones se adecuen a los principios de ISR. Desde CECU, por su parte, sugieren que los bancos, «como se hace en muchos otros ámbitos del consumo», dejen de esperar a que crezca la demanda de productos de ISR y no solo formen a su propio personal en este tipo de productos sino que creen ya una oferta para los ahorradores.

CCOO e Intermón Oxfam son los dos grupos que piden a los bancos que sitúen entre sus prioridades la Lucha contra la corrupción y el Blanqueo de capitales.

Con mucho sentido, los stakeholders que velan por los derechos y obligaciones de los consumidores, como CECU, Arriaga Asociados y la Federación de Autónomos, señalan la necesidad de que los bancos se preocupen de la Educación financiera de sus clientes para que puedan comprender los productos y servicios que se les ofrecen y puedan tomar decisiones de manera responsable en el mundo de las finanzas.

Finalmente, todos los grupos de interés consultados por Revista Haz coinciden en relegar la Diversidad, la Inclusión financiera y el Cumplimiento de políticas y códigos a las últimas posiciones.

En relación con el Cumplimiento de políticas y códigos hay una importante diferencia con la valoración de los directores de RSC, que destacan esta cuestión como la segunda más relevante. El motivo de esta discrepancia puede tener varias explicaciones. Puede ocurrir que los grupos de interés no concedan demasiado crédito al cumplimiento de los códigos o políticas aprobadas por los propios bancos, al no haber una instancia tercera que acredite su cumplimiento. Pero la razón puede encontrarse, también, en que los grupos de interés den por descontado que el cumplimiento de los códigos y política es una cuestión de «obligado» cumplimiento, que no muestra un compromiso por ir más allá de la legalidad y que, en este sentido, no lo valoren.