7 preguntas básicas sobre microfinanzas

1 Qué son las microfinanzas. «Microfinanzas no es caridad. Es el reconocimiento de que los pobres son la solución, no el problema. Es una manera de hacer crecer las empresas productivas y permitir a las comunidades prosperar». Kofi Annan, antiguo secretario general de Naciones Unidas. Con ello se hace referencia no sólo a préstamos para los pobres sino a mucho más.

Un microcrédito, una libreta de ahorro, la posibilidad de recibir una transferencia de sueldo, son oportunidades que pueden dar lugar a grandes cambios en una familia pobre. Se usa para esto el término «microfinanzas», que simplemente significa «servicios financieros sostenibles para las poblaciones de bajos recursos». Se trata de remover los obstáculos que impiden las iniciativas emprendedoras, de forma que los pobres puedan desarrollar sus capacidades y ganarse la vida con ello.

Las microfinanzas tienen una historia reciente que se remonta a la década de los 70.

Los precursores fueron el cofundador de Grameen Bank y Premio Nobel de la Paz en 2006, el bangladeshí Muhammad Yunus y la ONG estadounidense Accion Internacional, quienes facilitaron microcréditos en Bangladesh y Brasil, respectivamente, de manera paralela.

Históricamente se ha hecho énfasis en el microcrédito cuando se habla de microfinanzas, a veces olvidando los otros servicios financieros: como el microahorro, los microseguros y los servicios financieros básicos, como transferencias y otros análogos, en muchos casos a través del teléfono móvil.

¿Dónde tienen lugar? Obviamente en el mundo menos desarrollado, que podemos clasificar en seis grandes áreas: África subsahariana, Asia del Este y Pacífico, Europa del Este y Asia Central, Latinoamérica, Medio Oriente y Norte de África y Asia del Sur. Latinoamérica ostenta el liderazgo en el desarrollo de las microfinanzas, y le sigue Asia del Sur.

2 Qué son los microcréditos. Los microcréditos son créditos sin garantía real, normalmente de pequeñas cantidades, concedidos a micro emprendedores con la exclusiva garantía del negocio que pretenden desarrollar. También la garantía de allegados y familiares, así como de otros prestatarios de la misma zona.

Hay 40.000 millones de dólares en créditos vivos concedidos por las 1.725 instituciones microfinancieras (IMF) cubiertas por MixMarket, con una tasa de crecimiento del 30% anual. El tamaño del crédito varía mucho, pero podemos cifrarlo entre 500 y 4.000 dólares, con unos 1.500 dólares de media, siendo condición principal la devolución periódica pactada del microcrédito, típicamente con pagos semanales o mensuales. Los plazos de los créditos suelen ser cortos, de meses. Los tipos de interés pueden ser altos, siendo en ocasiones objeto de polémica.

La concesión de los créditos está basada en la confianza mutua entre los prestatarios de la zona, eso hace que las tasas de impagos sean muy bajas, de media inferior al 2%.

3 Quiénes son los destinatarios de los microcréditos. Pobres no bancarizados.

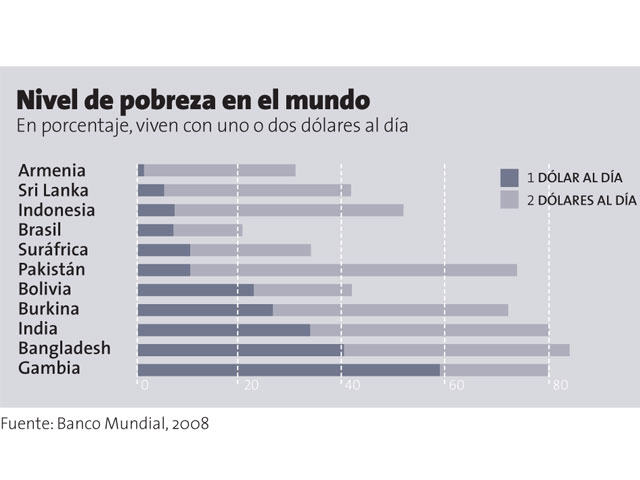

No bancarizados porque no reúnen las condiciones para acceder a servicios bancarios o porque su país no tiene un sistema bancario desarrollado. La definición de pobreza la tomamos del Banco Mundial, que en su informe de 2008 revela que hay 2.500 millones de personas (el 40% de la población mundial) que vive con menos de dos dólares al día (dólares en poder de paridad de compra de 1995).

Los destinatarios de los microcréditos suelen ser microemprendedores, es decir, personas con pequeños negocios, habitualmente en la economía «informal»; en el campo suelen ser pequeños agricultores y ganaderos y en las ciudades artesanos y pequeñas manufacturas, así como vendedores en la calle y mercados. Los prestatarios son en su mayoría mujeres, no por discriminación, sino porque realmente son las emprendedoras y tienen más desarrolladas las virtudes de la responsabilidad, el ahorro y la buena gestión.

El número de prestatarios de microcréditos activos en las 1.725 Instituciones de Microfinanzas (IMF) de MixMarket alcanza los 75 millones, duplicándose esa cifra si incluimos las IMF que no proporcionan sus datos. En cuanto al grado de penetración en el mundo: hay 3.000 millones de personas en el mundo todavía sin acceso a servicios financieros; de ellos, menos del 5% son atendidos por IMF, aunque hay casos notables como Bolivia y Bangladesh, con una penetración superior al 20%; todo ello gracias a un adecuado marco regulatorio y al esfuerzo realizado por las propias IMF. Este crecimiento se ha producido en un entorno cada vez más competitivo, que induce a una sostenida bajada en los tipos de interés cobrados en los créditos.

Qué es una institución de microfinanzas 4 Las instituciones de microfinanzas (IMF) agrupan organismos con diferentes formas jurídicas como: cooperativas y mutuas de crédito, sociedades de mutualidad, instituciones de crédito, bancos, cajas de ahorro y ONG. En el mundo hay alrededor de 10.000 IMF, incluidas las ONG, pero:

- Sólo unas pocas (alrededor de un centenar) son reguladas y rentables, con más de cien millones de dólares en activos.

- Únicamente cerca del millar son económicamente sostenibles y crecen con tasas superiores al 30%, con activos de más de cinco millones de dólares.

- Existen alrededor de 5.000 IMF financiadas preferentemente con donaciones y con activos inferiores a los cinco millones de dólares.

5 Cómo se financian las IMF. El ciclo de vida de una IMF suele empezar con subsidios o donaciones de agencias de cooperación y fundaciones (Nivel 3), hasta alcanzar un tamaño mínimo por número de préstamos a partir del cual la IMF puede operar de forma sostenible.

5 Cómo se financian las IMF. El ciclo de vida de una IMF suele empezar con subsidios o donaciones de agencias de cooperación y fundaciones (Nivel 3), hasta alcanzar un tamaño mínimo por número de préstamos a partir del cual la IMF puede operar de forma sostenible.

Se estima que, a día de hoy, el 50% de la financiación proviene de recursos locales (depósitos de clientes, mercado interbancario y organismos públicos), el 20% de instituciones públicas y supranacionales (como AECID, en España, KFW en Alemania o el Banco Mundial) y el 30% procede de fondos de inversión.

A partir de un determinado tamaño y desarrollo (Niveles 2 y 1) el acceso a financiación vía deuda, bonos y depósitos, en sus diferentes formas y prelaciones, es más fácil, existiendo numerosos fondos cuyas inversiones tienen precisamente esta clase activo como destino. Suelen ser bonos con vencimientos de alrededor de 15 meses en carteras muy diversificadas, tanto por países como por emisores.

La titulización de los créditos es otra fuente importante de financiación, así como CDO y demás estructurados.

La otra fuente de financiación esencial es vía aumento de recursos propios, más incipiente y limitada, pero con fondos de Private Equity que invierten en el capital de las IMF más desarrolladas (Nivel 1).

Por último, ya existen varias IMF cotizando en mercados de valores organizados, favoreciendo la desinversión de los promotores iniciales (ONG y organismos internacionales) y la liberación de fondos que revertirán en la base de la pirámide.

Investigaciones recientes muestran que uno de los impedimentos al crecimiento de las IMF es el acceso a capital; de hecho, actualmente sólo el 25% de la demanda de capital es atendida.

6 Son rentables. No hay contradicción entre la búsqueda de impacto social y una aproximación comercial: la obtención de rentabilidad es esencial para mejorar el impacto de las microfinanzas, para hacerlas sostenibles.

Según ha demostrado la evidencia empírica en Bolivia, sin instituciones rentables es imposible que exista un programa generalizado de microfinanzas.

Y para lograr la rentabilidad, las instituciones descubrieron que son varias las condiciones necesarias que debe tener el servicio: masificación, control estricto de la morosidad y personalización máxima.

Si comparamos las IMF con los bancos comerciales, descubrimos:

- Mayores márgenes por tipos de interés.

- Mayor cost/income ratio, debido a la cantidad de créditos pequeños de corta duración y a lo intensivo en mano de obra del microcrédito.

- Préstamos sin garantía colateral.

- Tasas de morosidad muy bajas.

- Mayor rentabilidad, tanto por activos como sobre recursos propios.

- Retornos estables a lo largo de los diferentes ciclos económicos.

- Baja correlación de sus beneficios con los mercados de capitales internacionales y con sus economías domésticas.

- Fuerte impacto social.

7 Cómo se mide. Los ratings ganan importancia constantemente en el proceso de inversión dado que ayudan a analizar los perfiles de riesgo de las IMF, tanto cuantitativa como cualitativamente, y permiten compararlas a través de los diferentes países y segmentos de mercado de una manera estructurada. Desde hace unos años se empezaron a elaborar índices de microfinanzas, aunque todavía son incipientes. Los primeros se refieren a los fondos de inversión que invierten en la deuda de las IMF. Los datos del MicroBanking Bulletin 2008 nos indican que el mercado de microfinanzas es rentable. Su informe muestra que las 63 IMF mayores tienen un retorno sobre activos (después de ajustarlo por inflación y eliminar subsidios) superior al 2,5%.

La New York University, en su último análisis sobre riesgo sistémico asociado a las microfinanzas, concluyó que las microfinanzas muestran muy baja correlación con los mercados domésticos e internacionales, colaborando a la eficiencia de las carteras de inversión. Respecto a los riesgos específicos, los criterios que se aplican para la selección de IMF en las que invertir consideran: por un lado el riesgo país, en relación a su situación macroeconómica, su sistema legal, impositivo y de protección al inversor; por otro lado, se analizan criterios como la estrategia de las IMF, las capacidades del equipo gestor, la estructura de clientes y los resultados sociales y financieros.

FRANCISCO NERI, SOCIO DE FINENZA

Finenza es un grupo europeo, independiente, con oficinas en París y Madrid, especializado en identificar, seleccionar y asesorar sobre productos y gestores de inversiones. Trabajan con institucionales financieras, oficinas familiares y fundaciones. Desde el punto de vista de los gestores que seleccionan, están especializados en inversiones socialmente responsables, en concreto en gestores de energías renovables y de microfinanzas.

se ha convertido en una seria amenaza para las microfinanzas”")