El gasto social de las fundaciones bancarias: transparencia y control

Foto: Fundación BBK.

Como ocurre con todos los ‘ratios’, la utilización de los mismos debe realizarse con prudencia y atendiendo a las circunstancias de cada organización. Comparar magnitudes nunca es fácil. No solo hay que tener en cuenta las diferentes circunstancias de la organización (edad, tamaño, volumen de reservas, crecimiento, servicio ofrecido, etc.) para que las valoraciones sean correctas, sino también comparar estos ‘ratios’ con otros aspectos de la organización y, de manera principal, con los resultados de la misma. Por ejemplo, una organización A, con unos gastos generales del 17%, puede tener tres veces más impacto que una organización B, con unos gastos administrativos del 9%.

Por tanto, hay que evitar el riesgo de centrarse exclusivamente en este tipo de indicador a la hora de evaluar la eficacia y eficiencia de las organizaciones, olvidando otros aspectos tanto o más importantes como el impacto o resultados de la organización.

Paralelamente nos encontramos con el problema de cómo imputar o calcular los costes. Las fundaciones mantienen diferentes criterios a la hora de imputar los costes correspondientes a los gastos sociales y a los gastos generales. No es extraño que se contabilicen como gastos de proyectos una serie de costes que, en realidad, corresponden a gastos de estructura.

Por último, a la hora de evaluar los gastos generales es importante tener en cuenta que no todas las organizaciones ofrecen el mismo tipo servicio. Si nos fijamos, a modo de ejemplo, en las ONG de desarrollo estas pueden ser:

- Simples financiadoras. Su actividad principal consiste en seleccionar a las organizaciones que van a recibir los fondos y transferírselos. Tal es el caso, por ejemplo, de Manos Unidas o Cáritas. Como es natural, las organizaciones que se encuadran dentro de estos modelos suelen tener unos gastos administrativos muy bajos en proporción al dinero que envían a los proyectos o a sus socios.

- Ejecutoras. En este caso la organización que recauda es la misma que ejecuta. Tal es el caso de organizaciones como Ayuda en Acción o Médicos sin Fronteras. Estas instituciones, en general, tienen un mayor control sobre los proyectos y mayor unidad de acción, y como contrapartida una estructura más pesada, es decir mayores gastos generales en relación con la ayuda enviada.

- Intermediarias. Por último, están las organizaciones intermediarias como, por ejemplo, Intermón-Oxfam o Acción contra el Hambre. A diferencia de los meros financiadores no solo aportan dinero sino también asistencia técnica (estudios de viabilidad, supervisión de proyectos, informes, investigación, fortalecimiento institucional, estancias de formación, pasantías, servicios prestados por personal experto –consultores o expatriados-, etc.), y a diferencia de los segundos, no ejecutan ellos mismos los proyectos sino que buscan socios locales en los que apoyarse. Su estructura y su nivel de gastos se encuentran en un punto intermedio entre la primera y la segunda categoría.

No puede sorprender que la información sobre el desglose sobre el destino de los fondos constituya una de las áreas menos transparentes del sector fundacional.

Como es fácil de intuir, la cifra final destinada a los gastos sociales es una información que afecta directamente a la línea de flotación de las fundaciones. No puede sorprender, por tanto, que la información sobre el desglose sobre el destino de los fondos constituya una de las áreas menos transparentes del sector fundacional.

La discusión acerca del destino de los fondos -cuántos efectivamente se distribuyen y cuáles son los criterios de imputación- es una de las cuestiones más controvertidas y polémicas en el sector fundacional. Estas organizaciones se han creado para impulsar fines de interés general y si esa finalidad se frustrase, bien por asignar los fondos a otras finalidades o por destinar menos de los legalmente exigidos, la organización podría ser sancionada.

Estados Unidos sigue siendo el país donde el sector filantrópico está más desarrollado y, consecuentemente, donde todas las cuestiones relativas a la naturaleza y exigencias de las fundaciones han experimentado un mayor progreso.

Cuando el gobierno de los Estados Unidos otorga un estatus de exención de impuestos a una fundación privada, espera que la fundación utilice su dinero para impulsar fines de interés general. Para asegurarse de que eso suceda, el gobierno exige que la fundación invierta al menos parte de sus activos cada año con fines benéficos. Esa exigencia se denomina payout requirement.

Las fundaciones cumplen esa obligación mediante desembolsos calificados (qualifiying distributions), la mayoría de los cuales tienen el carácter de subvenciones o donaciones. Dentro de ciertos límites, determinados costes administrativos relacionados con la otorgación de las ayudas también pueden calificar. De acuerdo con la ley federal, una fundación privada debe cumplir o exceder un desembolso (payout) anual del 5% del valor de mercado promedio de sus activos netos de inversión (investment assets) para evitar pagar impuestos.

El 5% es el mínimo y, como ilustra el Gráfico 1 que recoge información de 979 de las 1.900 fundaciones más grandes, el porcentaje, en la práctica, suele sensiblemente más alto, situándose en promedio en el 6,5%.

Gráfico 1

Se trata de una cifra muy alta que pone de manifiesto, por una parte, la eficiencia de las fundaciones de EEUU en la gestión de su patrimonio y, por otra, la exigencia del supervisor a la hora de vigilar que estas organizaciones sean fieles a los fines para los que fueron creadas.

En el caso de las fundaciones italianas, como se desprende del Gráfico 2, el volumen de ayudas sociales, que se calcula como un porcentaje entre la ayuda destinada a los programas sociales y los activos de la fundación, se ha mantenido en un promedio del 2,5%.

Gráfico 2

El descenso a partir del año 2009 se debió a una menor rentabilidad a causa de la crisis financiera y no a una modificación de la política de distribución de beneficios como muestra el Gráfico 3: el porcentaje de la cifra destinada a ayudas en relación con los beneficios anuales se ha mantenido en un 76% de media.

Las necesidades de capital de las entidades financieras no han mermado ningún año la cifra destinada a las ayudas sociales. Incluso en el año 2011, en el que la mayoría del beneficio tuvo que destinarse a necesidades de capital, la ayuda social no disminuyó y se financió con cargo a los beneficios no distribuidos de ejercicios anteriores.

Gráfico 3

Imputación de gastos y transparencia en las fundaciones bancarias del País Vasco

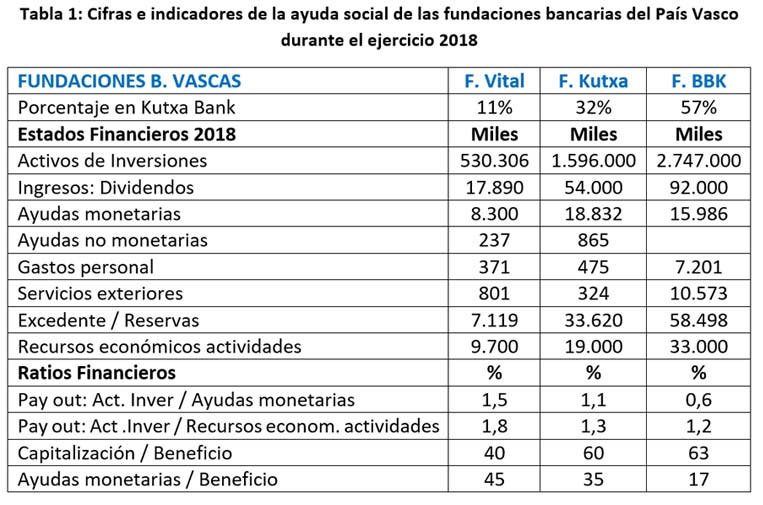

Si se comparan las cifras del gasto social (payout) de las fundaciones americanas e italianas con las que registran las tres fundaciones bancarias del País Vasco (Tabla 1) se comprueba que las diferencias son muy significativas.

Tabla 1

Para comenzar, el pay out calculado en relación las ayudas monetarias de las tres fundaciones vascas es llamativamente bajo: en concreto el 1,5% (Fundación Vital), el 1,1% (Fundación Kutxa) y el 0,6% (Fundación BBK).

La causa puede ser un mal resultado de las inversiones que han producido rentabilidades muy pequeñas o una decisión en la distribución de los beneficios, que ha detraído ingresos de la ayuda social para destinarlos a otros fines. En realidad, en los tres casos se trata de una combinación de las dos causas, que produce efectos más acusados en el caso de la Fundación Kutxa y, sobre todo, de la Fundación BBK.

En relación con la gestión del patrimonio, como ya tuvimos ocasión de comentar en el artículo anterior (Vid. Fundaciones bancarias, un proyecto inconcluso), las tres cajas dependen exclusivamente de los dividendos que les distribuye Kutxabank. La rentabilidad que han obtenido las tres cajas es exactamente la misma (3% aproximadamente) y la diferencia en las cantidades percibidas se debe a la proporción de su participación como accionistas en el banco.

En la distribución de los dividendos recibidos es donde surgen importantes diferencias entre ellas. La fundación que más porcentaje de los beneficios destina a ayudas sociales es la Fundación Vital, que asigna un 45% a ayudas monetarias y un 40% lo destina a reservas. Le sigue a continuación la Fundación Kutxa que destina un 35% a ayudas monetarias y un 60% a reservas y, por último, la Fundación BBK, que distribuye un 17% de los beneficios a ayudas monetarias y un 63% lo destina a reservas.

Al analizar estas cifras la pregunta que surge de manera inmediata es ¿dónde va el resto de fondos que no se distribuyen en ayudas monetarias o reservas y que en el caso de la Fundación BBK asciende al 20% de los beneficios? La respuesta es que la mayoría de esos fondos se destinan a financiar los costes de estructura de la organización.

Algunas de esos costes pueden imputarse como parte de la ayuda o gasto social, como veíamos que ocurría en el caso de las fundaciones americanas con los qualifying distribution.

El cálculo del gasto social resulta sencillo cuando nos encontramos con una fundación financiadora que se limita a distribuir los fondos a otra organización para que esta ejecute un proyecto o actividad. Esas transferencias suelen recogerse contablemente en la partida de ayudas monetarias.

Sin embargo, estos no son los únicos desembolsos que pueden contabilizarse como ayudas sociales. Se admite que puede haber otros gastos relacionados con la ejecución de los programas o proyectos que también pueden tener la consideración de ayuda social por ser necesarios para la ejecución del proyecto, como por ejemplo los gastos asociados a organización de unas jornadas o la elaboración de un informe. Contablemente estos gastos suelen incluirse en la partida de servicios exteriores. Con carácter excepcional, se pueden admitir también como parte de las ayudas sociales algunos costes administrativos (gastos generales) siempre que estos sean razonables y esté justificada su imputación a los proyectos.

Como se puede comprobar, la imputación de costes no siempre resulta una operación sencilla y tiene una enorme trascendencia no solo para comprobar el cumplimiento de la obligación de destinar el porcentaje legalmente exigido, sino también para evaluar la eficiencia de la fundación en la administración de sus recursos.

Y aquí es, precisamente, donde puede surgir la picaresca de muchas fundaciones que hacen uso de prácticas contables muy dudosas, con la aquiescencia de sus auditoras, para inflar su cifra de gastos sociales.

Si nos centramos en el caso de la Fundación BBK, lo primero que llama la atención al analizar sus cuentas es que la suma de las partidas de gastos personales y servicios exteriores (17,7 millones de euros) sea superior a la cifra de la partida de ayudas monetarias (15,9 millones de euros).

Esta singularidad de la Fundación BBK se explica por el hecho de que se trata de una fundación que ejecuta directamente algunos de sus programas sociales en lugar de apoyarse en organizaciones terceras, como hacen las otras dos fundaciones vascas.

En el caso de las fundaciones bancarias italianas la tendencia general, en coherencia con el principio de subsidiariedad, ha sido no ejecutar ellas los proyectos. En el 84,55% de los casos, como muestra el Gráfico 4, las fundaciones bancarias no ejecutan directamente los proyectos aprobados, sino que financian a terceras organizaciones.

Gráfico 4

En principio, el modelo de la Fundación BBK es perfectamente válido, como hemos explicado al comienzo. Ahora bien, el hecho de que la Fundación BBK haya optado por combinar los roles de financiador y ejecutor (a diferencia de las fundaciones Vital y Kutxa) le obliga a explicar qué proporción de la partida de gastos personales y de servicios exteriores debe imputarse como ayuda social y cual no. Esta explicación es, precisamente, la que omite Fundación BBK en sus cuentas generales, sin que su auditora (Deloitte) la reclame o supla.

Si uno se toma la molestia de revisar las cuentas generales (Nota 13.4) comprobará que existen algunos gastos reflejados en la partida de servicios exteriores que difícilmente podrán ser considerados como ayuda social, como la partida de publicidad y relaciones públicas, que asciende a 2,3 millones euros o la de limpieza y alimentación de un millón de euros.

En otros casos la designación del gasto, pese a ser muy relevante, aparece descrita en términos tan genéricos, que resulta imposible juzgar si puede considerarse un gasto asociado a la ayuda social. Así ocurre, por ejemplo, con la partida de Otros servicios subcontratados por importe de 3,2 millones de euros o la de Otros gastos que asciende a 1, 3 millones de euros.

Más sorpresa causa que, entre la relación de actividades que la fundación considera como cumplimiento de fines, se incluya (página 45) “la eficiencia, cercanía y rentabilidad social” que describe como “optimación de la gestión de la obra social de cara a lograr una mayor eficiencia y un servicio de calidad (…): control interno, transformación digital, comunicación de marca, etc.”. Se trata, por otra parte, de la partida de gasto de actividades más importante de todas, que asciende a 7,1 millones de euros.

Se da así la paradoja de que la Fundación BBK parece estimar como un gasto destinado al cumplimiento de los fines de interés general la ayuda que se presta a sí misma para gestionar con eficacia ese gasto.

Las cuentas de la Fundación BBK plantean muchas dudas e interrogantes sobre el destino de los fondos. Se trata de cuestiones que afectan a la naturaleza y fines de la propia fundación.

Resulta muy razonable, dadas las circunstancias preguntarse: ¿Qué responsabilidad tiene la auditora a la hora de comprobar la correcta asignación en el destino de los fondos? ¿Qué función les corresponde a los actuales supervisores de las fundaciones bancarias (Protectorado y Banco de España) en el control del cumplimiento de los fines fundacionales? ¿Qué rol debe jugar el organismo representativo y coordinador de las fundaciones bancarias (CECA) en el impulso y desarrollo de buenas prácticas de transparencia y gobierno? Y, sobre todo, ¿qué responsabilidad tienen los miembros del patronato en sus funciones de supervisión y control?

Próximo artículo: ¿Quién controla a las fundaciones bancarias?