Consejos de administración de los bancos: entre la tradición y la modernidad

Abordar los retos del gobierno corporativo en la banca obliga a responder, en primer término, a la cuestión de si estos son diferentes de otros sectores. ¿Hay algunas circunstancias o particularidades en el sector de la banca que requiera una especial atención al plantear las exigencias sobre gobierno corporativo? Para algunos autores la contestación a esta pregunta es afirmativa.

El artículo de Mehram, Morrison y Shapiro (¿Corporate Governance and Banks: What Have We Learned from the Financial Crisis?) sigue siendo el referente en esta materia. De acuerdo con los autores (un representante de la Reserva Federal del Banco de Nueva York y dos profesores de la Said Business School), existen dos elementos distintivos en el sector de la banca: 1) la multiplicidad de los grupos de interés (stakeholders), y 2) la complejidad de la actividad.

Además de los accionistas, los bancos tienen depositantes, tenedores de deuda y el gobierno, como asegurador de los depósitos y como demandante residual en caso de riesgo sistémico.

Las expectativas de riesgo de los accionistas no suelen coincidir con las del resto de los grupos de intereses. En líneas generales, los accionistas prefieren la volatilidad y se guían por intereses más cortoplacistas, los deudores y el regulador prefieren una baja volatilidad y objetivos a largo plazo. En la práctica, los intereses de los accionistas suelen ser los únicos que prevalecen en el consejo de administración.

Pero, la principal diferencia, desde el punto de vista del gobierno corporativo, consiste en la creciente sofisticación del negocio bancario que ha multiplicado sustancialmente el riesgo. Según los autores, la actividad financiera se ha vuelto extraordinariamente compleja y más opaca. Los bancos han expandido su actividad a otras áreas y, sobre todo, cada vez tiene más peso la denominada «banca en la sombra» (shadow banking), que plantea numerosos riesgos en el futuro. Aunque no existe un consenso sobre este nuevo sector, el Consejo de Estabilidad Financiera (CEF) lo define como «un sistema de intermediación crediticia conformado por entidades y actividades que están fuera del sistema bancario tradicional».

Algunas exigencias relativas al capital y la liquidez en torno a la banca tradicional han provocado que surjan nuevos intermediarios financieros, al margen del sistema bancario tradicional, para intentar eludir una legislación y supervisión cada vez más estrictas.

El problema surge, por una parte, por las interconexiones del sector bancario en la sombra con el sistema financiero regulado y, por otra, de algunas actividades del sector bancario que están fuera del sistema tradicional: como la titulización, el préstamo de valores y las operaciones con compromiso de recompra, que constituyen una fuente importante de financiación para las entidades financieras. De nada sirve regular determinadas instituciones, si hay otras entidades y actividades no reguladas que pueden contaminar aquellas y poner todo el sistema en riesgo.

No se trata de actividades marginales. Los últimos estudios realizados por el CEF indican que el total de activos de este sistema paralelo, evaluado por referencia a la categoría estadística otros intermediarios financieros, equivale aproximadamente a la mitad del tamaño del sector bancario regulado.

Todo esto está complicando el trabajo de los consejos y los directivos al tener que controlar un número creciente de actividades, más difíciles de entender, para las que las herramientas de evaluación de riesgo tradicionales se han quedado obsoletas y, todo ello, en un entorno de búsqueda de rentabilidad como alternativa a unos tipos de interés muy bajos.

Lo que de verdad importa

No es de extrañar, por tanto, que una de las tendencias dominantes entre los especialistas en gobierno corporativo haya sido poner el acento en el papel de supervisión y control del consejo de administración. El control de los riesgos, asociado a la creciente complejidad de las actividades financieras, ha impulsado a muchos bancos a reforzar la «comisión de control de riesgos» y a seleccionar para el órgano de gobierno a candidatos con experiencia en el sector financiero.

Un informe de Moody ‘s Investors (Bank Boards in the Aftermath of the Financial Crisis, marzo 2010) señaló que el 46% de los consejeros externos de los bancos globales en América del Norte y Europa tenían experiencia en el sector financiero, por encima del 32% antes de la crisis. Por su parte, el informe Remaking financial services. Risk Management, five years after the crisis, elaborado por Erns&Young (E&Y), muestra, en la misma línea, el creciente interés de los bancos por todos los temas relacionados con la gestión del riesgo y la importancia que estos temas ha cobrado en la agenda de los consejos.

De acuerdo con el informe de E&Y, un 36% de los bancos analizados manifestaron que la experiencia financiera de sus consejeros se había incrementado y un 34% que había aumentado el conocimiento de sus consejeros sobre gestión de riesgos.

El informe, también, destaca la progresiva percepción por parte de los directivos del sector financiero de que el riesgo principal de sus instituciones no está necesariamente asociado al riesgo crediticio o al de mercado. Otras áreas como el riesgo reputacional, legal o tecnológico tienen igualmente su importancia.

Sin embargo, ninguna de las áreas mencionadas en el informe de la auditora constituye el principal riesgo que debe tener presente el consejo de administración.

El principal riesgo del órgano de gobierno es, precisamente, que deje de cumplir su función de gobierno y se centre en la gestión del día a día o en actividades más operativas. Lamentablemente eso es lo que suele ocurrir cuando estallan las crisis, como ha puesto de manifiesto Rafael Lavín en su trabajo Los consejos de administración durante la crisis: una visión descriptiva de los procesos de toma de decisiones.

En ese estudio, en el que el profesor del IE entrevistó a 26 consejeros entre los años 2011 y 2012, se describe cómo las crisis suelen reforzar los mecanismos de control, el cortoplacismo y el tactismo en detrimento del pensamiento estratégico, el fortalecimiento de políticas generales y el desarrollo de una visión a largo plazo.

Otro de los resultados que constata el estudio de Lavín es la general falta de libertad de los consejeros para expresar sus opiniones. Entre los comentarios que recoge en su libro destacan los siguientes: «Nuestro presidente estaba muy enojado porque algunos consejeros no habían seguido su criterio». Otro de los consejeros expresa su temor en voz alta: «Si no obedeces estás fuera; y quedarte fuera puede costarte un montón de dinero».

No se trata de una opinión aislada. Jeffrey A. Sonnenfiel, uno de los mayores expertos en gobierno corporativo, sostenía recientemente en un artículo (What Makes Great Boards Great; Harvard Business Review, 2013) que la ineficacia de los consejos de administración se debe, principalmente, a la falta de libertad de los consejeros para expresar las propias opiniones. Las prácticas de buen gobierno relativas a la dedicación de tiempo de los miembros del consejo, su cualificación y aptitudes, la edad, el funcionamiento de los comités o el tamaño del consejo, están muy bien, pero todas estas recomendaciones de nada sirven si los consejeros se reservan sus opiniones o no las expresan libremente por temor a disentir con el presidente.

¿Qué es –en opinión del antiguo profesor de Harvard– lo que diferencia entonces a los buenos consejos? La diferencia se encuentra en que los buenos consejos promueven un «clima de confianza y respeto y una cultura abierta al disenso». La voluntad de contrastar mutuamente las creencias y opiniones del otro –según Sonnenfiel– puede ser la característica más importante de los grandes consejos, pues manifiesta una fortaleza para mantener puntos de vista enfrentados: «No castigue a los disidentes o prohíba la discusión. Fuerce a los consejeros silentes a dar su opinión y a motivar sus decisiones».

Estrategia, independencia y rendición de cuentas

A la vista de este contexto, no hay que extrañarse del progresivo escepticismo sobre la eficacia de los actuales consejos de administración y, sobre todo, de los intentos por identificar ciertas prácticas que pueden ayudar en este nuevo escenario. Mehram, Morrison y Shapiro son muy prudentes a la hora de avanzar recomendaciones, en gran parte porque existen pocas evidencias empíricas.

Su enfoque, sin embargo, no puede evitar las servidumbres propias de este tipo de estudios, basados en metodologías muy cuantitativas que terminan por no otorgar crédito a las recomendaciones fundadas en la experiencia y el juicio prudencial. Las premisas de las que parten este tipo de estudios, que gozan de gran aceptación entre los especialistas en corporate government, están viciadas de raíz.

No se puede pretender que el cumplimiento de una práctica de gobierno concreta produzca, sin más, un determinado resultado. La finalidad de las prácticas de buen gobierno no consiste en asegurar resultados sino en impulsar procesos y políticas para minimizar los riesgos.

En relación con la naturaleza y eficacia de los consejos de administración de los bancos, las cuestiones más relevantes del gobierno están relacionadas con las siguientes políticas:

1) Estrategia y control: cómo conseguir que el consejo de administración centre su atención en las áreas relevantes manteniendo un equilibrio adecuado entre la asunción de riesgos y la creación de valor a largo plazo;

2) Selección e independencia: cómo asegurar una selección adecuada de los miembros del consejo con el fin de que aporten verdadero valor y, al mismo tiempo, mantengan su independencia sin dejarse mediatizar por los directivos y accionistas, los dos grupos que tienen más «poder» en la organización;

3) Transparencia y rendición de cuentas: cómo incentivar que el consejo escuche y responda a las demandas legítimas de los diferentes grupos de interés y rinda cuenta de su actividad.

Para impulsar estas políticas existen distintas prácticas o recomendaciones de buen gobierno. Ninguna de ellas por sí sola es capaz de asegurar los resultados, pero en conjunto sí facilitan el cumplimiento de los mismos. Así, por ejemplo, la dedicación del consejo a temas estratégicos o la existencia de una comisión que supervise las políticas de responsabilidad corporativa facilitan que en el consejo se vaya desarrollando una cultura de creación de valor a largo plazo.

Igualmente importante es informar sobre el sistema de retribución de los consejeros y la alta dirección, pues el diseño del sistema retributivo puede incentivar los objetivos a corto o a largo plazo. La explicación de los criterios y motivos de selección de los consejeros, la limitación de los mandatos, la adecuada composición de los consejos y la separación de poderes, entre el presidente del consejo y el primer ejecutivos, son prácticas tendentes a promover la correcta selección e independencia de los candidatos.

Por último, la existencia de informes que den cuenta de las actividades de las diferentes comisiones y la comunicación de los resultados de la evaluación del consejo son políticas que incentivan la rendición de cuentas del órgano de gobierno.

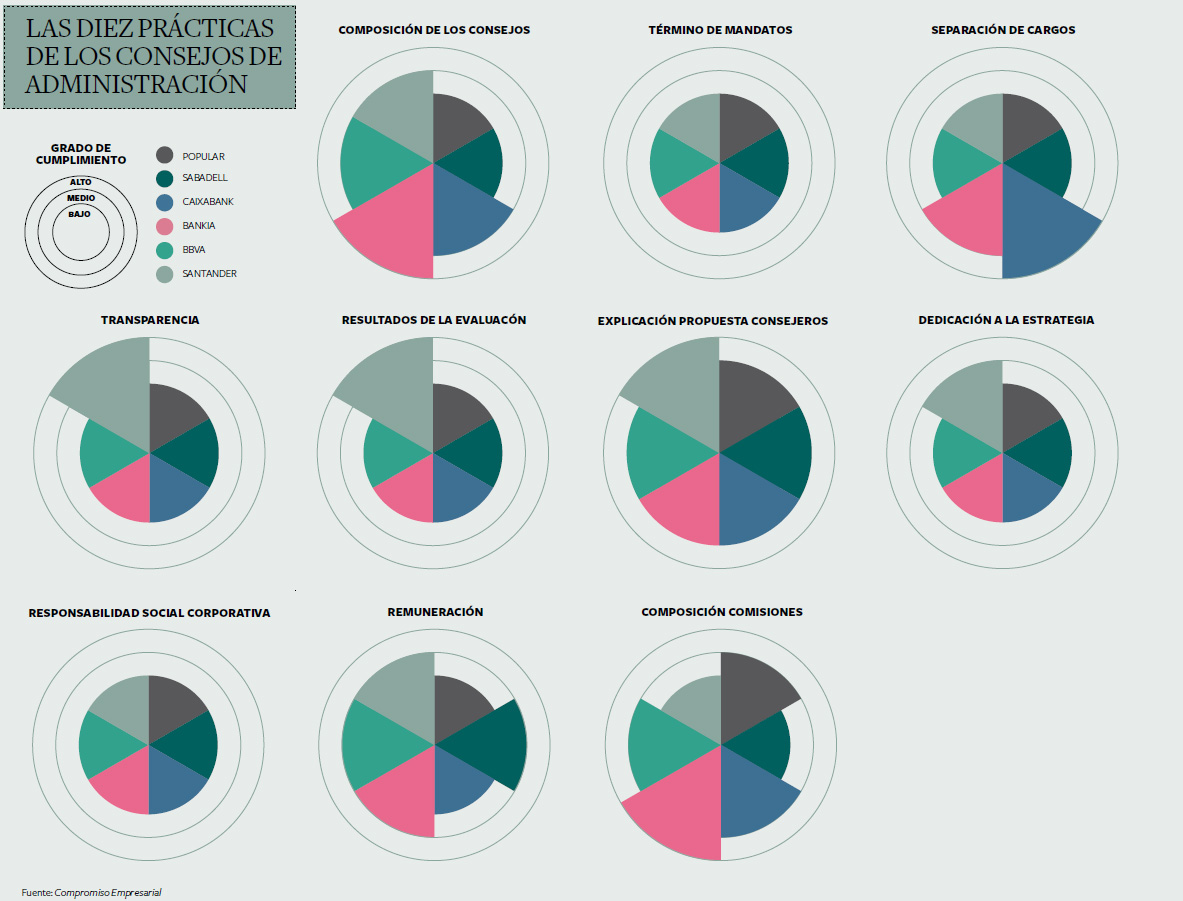

Las diez prácticas de los consejos de administración

Con el fin de analizar cómo cumplen los consejos de administración de los seis principales bancos las políticas mencionadas, Revista Haz ha analizado y ponderado el grado de cumplimiento de diez prácticas de gobierno corporativo relacionados con dichas políticas. Para el análisis se ha tenido en cuenta la información publicada en las respectivas webs.

1. Composición de los consejos: El consejo deberá estar formado por una mayoría de consejeros independientes. Se entiende que un consejero pierde la cualidad de independiente cuando ha permanecido en el cargo más de nueve años ininterrumpidos.

Alto: + 50% independientes.

Medio: 30-50% independientes.

Bajo: -30% independientes.

2. Término de mandatos: La empresa deberá fijar el término máximo de los consejeros independientes. En el caso de que el consejo proponga ampliar el mandato de un consejero independiente por un término superior a nueve años deberá explicar con detalle los motivos que justifican esta propuesta.

Alto: Establecen límites a los mandatos .

Medio: Motivan por qué no establecen límites a los mandatos.

Bajo: No motivan por qué no establecen límites a los mandatos.

3. Separación de cargos: Los cargos de presidente del consejo de administración y primer ejecutivo no podrán coincidir en la misma persona y, en el supuesto de que coincidan, el consejo deberá ofrecer una explicación razonada de las ventajas de la acumulación de estos dos cargos y las medidas para evitar los riesgos de una excesiva acumulación de poder.

Alto: Separación.

Medio: Explicación motivada de la acumulación de cargos.

Bajo: No explicación motivada.

4. Transparencia: El consejo deberá proporcionar en su web una información que sea visible, accesible, actual e integra sobre las prácticas y principios de gobierno corporativo. Esta información deberá incluir como mínimo los siguientes documentos: el Informe Anual de Gobierno Corporativo, el Reglamento del Consejo de Administración, los informes de las Comisiones de Auditoría y Control y de la Comisión de Nombramientos y Retribuciones y el Informe Anual de Remuneraciones.

Alto: Publican en la web los informes de todas las comisiones.

Medio: Publican en la web el informe de la Comisión de Auditoría.

Bajo: No publican ningún informe de las comisiones.

5. Resultados de la evaluación: El consejo deberá realizar una evaluación de su funcionamiento. La información sobre la evaluación al consejo deberá especificar cómo mínimo: a) si se trata de una evaluación colectiva o se incluye, además, una evaluación individual de cada uno de los consejeros; b) si se trata de una autoevaluación o de una evaluación externa, indicando, en el último caso, quién la llevó a cabo; c) una breve información sobre la metodología, contenido, resultados y recomendaciones de la evaluación.

Alto: Proporcionan información sobre la firma evaluadora, el procedimiento, las áreas y los puntos de mejora.

Medio: Proporcionan información sobre la firma evaluadora, el procedimiento y las áreas.

Bajo: No proporcionan información sobre la evaluación.

6. Explicación propuesta de consejeros: El consejo, a través de la comisión de nombramientos, deberá explicitar las cualidades y experiencia destacable para desarrollar el cargo como consejero independiente en su propuesta de nombramientos a la junta general de accionistas.

Alto: Se explicitan las cualidades y experiencia destacables de los candidatos propuestos como consejeros independientes.

Medio: Se proporciona información genérica sin detallar de las cualidades y experiencia destacable de los candidatos.

Bajo: No se proporciona información sobre los candidatos.

7. Dedicación a la estrategia: El consejo deberá informar del número de horas y sesiones dedicadas por el órgano de gobierno a analizar y supervisar la estrategia y evaluación de los posibles riesgos de la organización. Esa información deberá incluir un detalle de los principales temas tratados, el procedimiento seguido para las sesiones inductivas al consejo y su aportación concreta en la elaboración de la estrategia de la empresa.

Alto: Se informa del tiempo y contenido dedicado por el consejo a analizar y supervisar la estrategia y evaluación de los posibles riesgos.

Medio: Se informa del tiempo dedicado por el consejo a analizar y supervisar la estrategia y riesgos.

Bajo: No se proporciona información.

8. Responsabilidad social corporativa: El consejo de administración deberá explicitar qué comisión tiene competencias para supervisar las políticas de responsabilidad corporativa de la empresa.

Alto: Existe una comisión específica sobre RSC.

Medio: Se atribuye explícitamente la aprobación y supervisión de las políticas de RSC a una de las comisiones del consejo.

Bajo: Ninguna de las comisiones del consejo tiene atribuidas explícitamente la aprobación y supervisión de las políticas de RSC.

9. Remuneración: En el caso de que la empresa haya aprobado cláusulas de blindaje de la alta dirección, incluidos los consejeros ejecutivos, deberá someter su aprobación a la junta de accionistas.

Alto: Aprueba la junta.

Medio: Aprueba el consejo y se informa a la junta.

Bajo: Aprueba el consejo y no se informa a la junta.

10. Composición comisiones: Las comisiones de auditoría y control y las comisiones de nombramientos y retribuciones deberán estar presididas y formadas por una mayoría de consejeros independientes. Se entiende que un consejero pierde la cualidad de independiente cuando ha permanecido en el cargo más de nueve años ininterrumpidos.

Alto: 75%-100% independientes.

Medio: 50-75% independientes.

Bajo: -50% independientes.

Radiografía de los consejos de administración

Como se puede apreciar, el balance general del nivel de cumplimiento de diez prácticas de gobierno corporativo que ha examinado Revista Haz no es muy optimista.

No hay ninguno de los bancos que fije un límite al mandato de los consejeros independientes; ningún banco que haya creado o asignado a una de las comisiones existentes la función de supervisar las políticas de responsabilidad corporativa, y tan solo una entidad (Banco de Santander) que informe razonablemente de la evaluación del consejo de administración y de las actividades del resto de las comisiones.

En cuanto al principio de separación de poderes, que constituye la prueba del algodón del buen gobierno, solo CaixaBank afirma cumplir este principio en su Informe Anual de Gobierno Corporativo; y este dato resulta bastante cuestionable. No son pocos los que sostienen, con cierto fundamento, que Isidro Fainé es de facto el primer ejecutivo de la entidad.

En relación con la información que los bancos proporcionan sobre la dedicación del consejo a temas de estrategia y la relativa a las capacidades de los candidatos al consejo resulta también muy pobre, por no decir inexistente. De nuevo tan solo el Santander se aproxima a unos estándares mínimamente razonables.

Muchas de las prácticas analizadas, y que han tenido un pobre cumplimiento por parte de las empresas cotizadas, han sido incorporadas en el nuevo Código Unificado. Es de esperar, por tanto, que en los próximos años cambie sustancialmente el panorama. Ahora bien, ¿asegurarán esas prácticas el buen gobierno? Es muy dudoso, aunque, probablemente, tampoco contribuyan a empeorarlo.

La buena noticia es que el Banco Central Europeo parece haber identificado dónde se encuentra la raíz del problema y parece que está dispuesto a poner las medidas. Como publicó recientemente el medio de comunicación Vox Populi: «Uno de los problemas de fondo que se ha encontrado el BCE es el poder casi absoluto de los presidentes de los bancos españoles: actúan como primer ejecutivo, quitan y ponen a los consejeros delegados (sus números dos) a su antojo, y someten sus decisiones –cuando ya están tomadas– a la aprobación de los consejos de forma casi testimonial, ya que los consejeros les deben el puesto. Un sistema de gobierno que el BCE desaprueba».

Margarita Delgado, directora general adjunta del Mecanismo Único de Supervisión (MUS), trasladó a los bancos españoles que el BCE considera prioritaria la existencia de debate y discusión en las comisiones y comités de los bancos.

Los consejos de administración de los bancos son instituciones que nadan entre dos aguas. Son conscientes de los retos y cambios que deben acometer, pero arrastran mucho lastre del pasado.

Su situación guarda enormes similitudes con el papel que le tocó jugar a Cixí, la emperatriz china. Cixí, como relata la escritora Jung Chang (Cixí, la emperatriz. La concubina que creó la China moderna), fue la gran impulsora de la apertura de China al exterior. A ella se deben la creación de las primeras embajadas en el exterior, el impulso del comercio, la reforma de la educación, el nombramiento de asesores extranjeros e incluso la creación de una institución única en su género, los yu-shi: los «críticos oficiales», cuya función era criticar las medidas que se tomaban desde la corte imperial para asegurar la pluralidad y diversidad de opiniones.

Pero Cixí era una manchú educada en el respeto a las tradiciones de sus mayores y fue incapaz de renunciar al carácter casi sagrado de su persona. Hasta el punto de que, aun fascinándola el invento del automóvil, se negó a subirse a uno, pues la etiqueta ordenaba que cuando la emperatriz estaba sentada, los que permanecían en su presencia debían arrodillarse. Y Cixí, con buen juicio, le pareció que obligar al chofer a conducir de rodillas era ¡demasiado peligroso!